- Договор купли-продажи или инвестирование в 3-НДФЛ: что поставить

- Способ приобретения: что выбрать в декларации

- Подготовка 3-НДФЛ в программе Декларация 2020 на вычет при покупке квартиры

- Скачать программу Декларация 2020

- Как заполнить 3-НДФЛ в 2021 году для возврата налога при покупке квартиры?

- Заполнение вкладки «Задание условий»

- Как заполнить «Сведения о декларанте»

- Отражение доходов

- Имущественный вычет

- Зачет / возврат налога

- Как проверить и сохранить декларацию?

- Скачать новый бланк 3-НДФЛ и образец заполнения в excel

- Видео инструкция

- Порядок и образец заполнения Приложения 7 (расчет имущественного налогового вычета на покупку недвижимого имущества) налоговой декларации 3-НДФЛ за 2020 год

- Закажите у нас подготовку пакета документов для получения вычета по разумной цене

- Порядок заполнения Приложения 7 налоговой декларации 3-НДФЛ за 2020 год

- Порядок заполнения Приложения 7 (расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества) налоговой декларации 3-НДФЛ за 2019 год

- Порядок заполнения Приложения 7 (расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества) налоговой декларации 3-НДФЛ за 2018 год

- Коды наименования объекта

- Коды признака налогоплательщика, заявляющего имущественный налоговый вычет

- Порядок заполнения листа Д1 налоговой декларации 3-НДФЛ за 2017 и 2016 год

- Образец заполнения Приложения 7 налоговой декларации 3-НДФЛ

- Полезные ссылки по теме «Образец заполнения Приложения 7 налоговой декларации 3-НДФЛ за 2020 год — расчет имущественного налогового вычета по расходам на покупку недвижимого имущества»

Договор купли-продажи или инвестирование в 3-НДФЛ: что поставить

При заполнении декларации на имущественный вычет, будь то программа или личный кабинет налогоплательщика, рядовые пользователи останавливаются на таком, казалось бы, простом пункте, как способ приобретения: «договор купли-продажи» или «долевое участие в строительстве» — «инвестирование». Сегодня попробуем разобраться, как правильно указать и что ставить в этом поле, чтобы 3-НДФЛ была принята в налоговую инспекцию с первого раза. Подробные и полные инструкции вы найдете в одноименном разделе сайта, здесь же мы акцентируем внимание на одной маленькой, но очень важной детали.

Способ приобретения: что выбрать в декларации

Для понимания того, какие сведения указать в 3-НДФЛ нужно обратиться к 220 статье Налогового кодекса Российской Федерации, а именно к пункту 3 и его подпункту 6. Здесь прописаны основные положения при которых резидент РФ получает право на имущественный вычет. На следующий год, после получения такого права он уже может подать декларацию в ФНС. От способа приобретения и зависит, что требуется выбрать в сведениях об объекте.

Если квартира или дом куплены на вторичном рынке по ДКП, то датой с которой можно претендовать на вычет при покупке жилья считается дата постановки недвижимости на учет и выдачи выписки из ЕГРН (или свидетельства о праве собственности, если квартира зарегистрирована до 2016 года). Здесь все логично и интуитивно понятно: способ приобретения в 3-НДФЛ — договор купли-продажи.

Если квартира куплена в новостройке на этапе строительства, по ДДУ, то способ приобретения ставим «инвестирование» в программе или «договор долевого участия» в ЛК налогоплательщика. При этом впервые вы сможете заполнить декларацию 3-НДФЛ на следующий календарный год после подписания акта приема-передачи.

Если гражданин самостоятельно построил дом, то право на вычет возникает после факта регистрации жилого дома в Росреестре. Способ при этом указываем — все тот же ДКП, даже если это договор подряда на строительство. Если дом возведен в рамках долевого строительства (ДДУ), тогда выбираем инвестирование. Проще не бывает.

Таким образом, в зависимости от вида получения собственности на жилье или типа строительства, нужно поставить именно тот пункт, который отражает конкретно вашу ситуацию. Многие заметят, что разъяснение настоящей темы не требует столь кропотливой детализации и разбора, но то количество подписчиков, которое задавало вопросы по этому пустяковому нюансу, просто вынудило написать этот материал, чтобы пролить свет на окутанную мраком тайну. Ищите на просторах ютуба канал «инструкции по 3-НДФЛ», подписывайтесь, поднимайте большие отростки на ладонях вверх, комментируйте и просвещайтесь более подробным контентом в формате видео. До новых встреч.

Подготовка 3-НДФЛ в программе Декларация 2020 на вычет при покупке квартиры

Покупая квартиру, физическое лицо может частично вернуть потраченные средства за счет применения имущественного вычета — для возврата налога (13 процентов от расходов на покупку жилья) нужно заполнить форму 3-НДФЛ и сдать ее в ФНС.

Для заполнения можно воспользоваться программой Декларация 2020, которая формирует 3-НДФЛ по форме, актуальной для 2021 года. Архив с программой можно скачать на сайте налоговой бесплатно.

Скачать программу Декларация 2020

Программа разработана ФНС, поэтому скачать ее можно по ссылке непосредственно на сайте налоговой службы.

Программа удобна тем, что избавляет от необходимости поиска новой формы 3-НДФЛ, позволяет быстро и в полуавтоматическом режиме сформировать готовую декларацию для распечатки, подписания и подачи в налоговый орган.

После нажатия на кнопку «загрузить» на компьютер скачивается установочный файл. После установки программу следует открыть и заполнить те вкладки, которые необходимы для отражения нужных данных в зависимости от основания подачи декларации.

Как заполнить 3-НДФЛ в 2021 году для возврата налога при покупке квартиры?

С целью получения имущественного вычета и возврата НДФЛ от расходов на оплату квартиры в программе Декларация 2020 заполняются следующие вкладки:

- задание условий — указать исходные данные для декларации;

- сведения о декларанте — реквизиты налогоплательщика;

- доходы, полученные в РФ — выплаты по трудовым договорам;

- доходы за пределами РФ — выплаты в иностранной валюте;

- вычеты — вкладка «Имущественный»;

- зачет/возврат налога — формирование заявления на возврат налога.

Форму 3-НДФЛ также можно заполнить самостоятельно, скачать актуальный бланк декларации — как в 2021 году заполнить 3-НДФЛ при покупке квартиры.

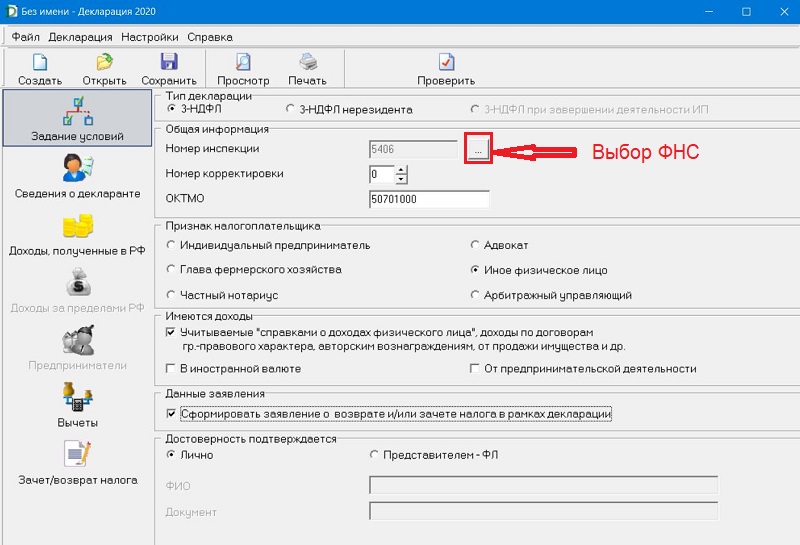

Заполнение вкладки «Задание условий»

Покупатели квартиры заполняют следующие данные в первой вкладке программы:

- тип декларации — отметить «3-НДФЛ»;

- общая информация — номер ФНС, ОКТМО — можно посмотреть на сайте ФНС, номер корректировки — 0 при первой подаче;

- признак налогоплательщика — иное физ.лицо;

- имеются доходы — первый пункт «учитываемые справками о доходам физического лица..»;

- данные заявления — поставить галочку для возможности сформировать заявление на возврат налога;

- достоверность — либо лично, если физ.лицо само понесет декларацию в налоговую, либо «представителем» при подаче через доверенное лицо.

Пример заполнения первой вкладки программы Декларация 2020:

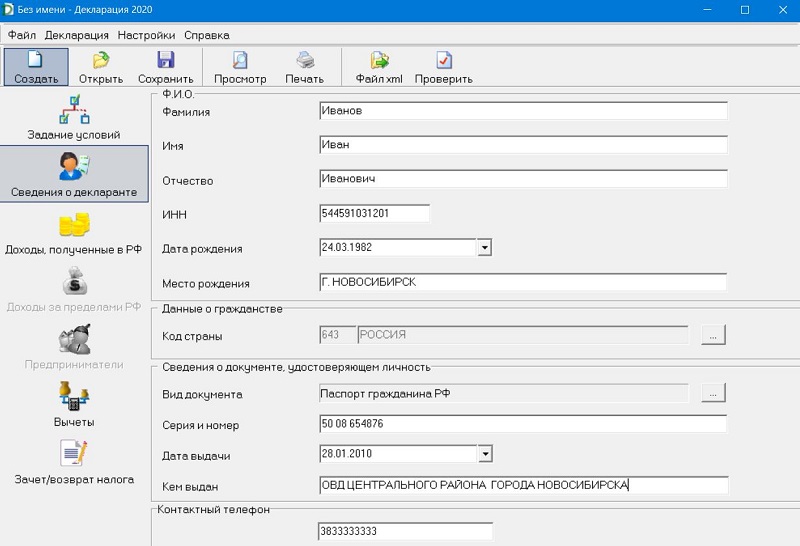

Как заполнить «Сведения о декларанте»

В качестве декларанта выступает физическое лицо, купившее квартиру и понесшее расходы, с которых можно вернуть НДФЛ.

Необходимо заполнить следующие данные:

- ФИО;

- ИНН — можно узнать здесь;

- сведения о рождении;

- гражданство — уже прописано РФ, ничего менять не нужно;

- реквизиты паспорта, его код 21;

- телефон.

Все реквизиты должно четко соответствовать данным паспорта.

Пример заполнения сведений о декларанта в программе Декларация 2020:

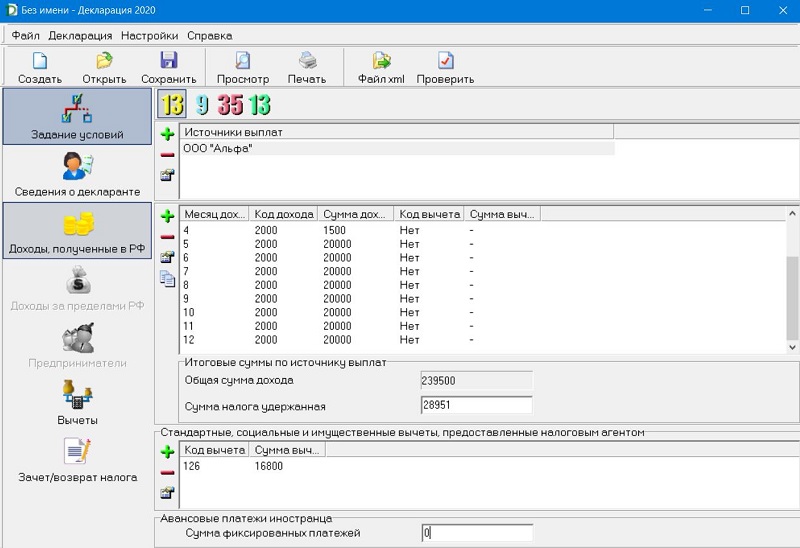

Отражение доходов

Для определения суммы положенного вычета при покупке квартиры и размера налога, который можно будет вернуть за 2020 год, нужно указать выплаты за отчетный год.

Заполняются они на основании справки 2-НДФЛ, которую следует взять по месту работы за 2020 год. Если было несколько работодателей, то справку следует взять у каждого.

Размер налога к возврату ограчен суммой уплаченного НДФЛ за отчетный год.

Если налогоплательщик получал доход только от российских работодателей, то в программе нужно заполнить только вкладку «доходы, полученные в РФ».

Если также были поступления в иностранной валюте, то заполняется еще вкладка «доходы за пределами РФ», при этом на вкладке «задание условий» нужно в поле «Имеются доходы» отметить пункт «в иностранной валюте».

Заполнение вкладки «доходы, полученные в РФ»^

В этой вкладке добавляются все источники дохода, с которого был удержан НДФЛ. В частности показываются выплаты по трудовым договорам.

Для добавления нового работодателя нужно нажать на плюс в поле «источники выплат», после чего заполнить его реквизиты, которые можно найти в п. 1 справки 2-НДФЛ:

Для добавления выплат от данного работодателя нужно последовательно перенести все доходы из п. 3 справки 2-НДФЛ — код дохода, сумма, номер месяца. Вся эта информация есть в п. 3 формы 2-НДФЛ.

После введения всех сумм выплат за год автоматически выводится суммарное значение в поле «общая сумма дохода», ее следует сверить с показателем, указанным в п. 5 справки 2-НДФЛ.

Уплаченный налог нужно самостоятельно вписать в поле «сумма налога удержанная» из п. 5 справки 2-НДФЛ. Этот показатель ограничивает сумму возврата за год.

Вычеты заполняются на основании п. 4 справки 2-НДФЛ — код и общая годовая сумма, предоставленная указанным работодателем.

В заполненном виде данная вкладка в программе Декларация 2020 выглядит следующим образом:

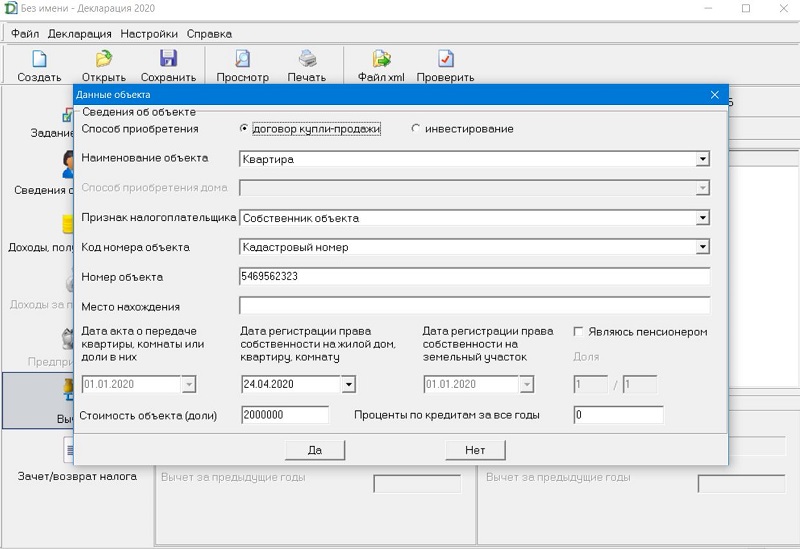

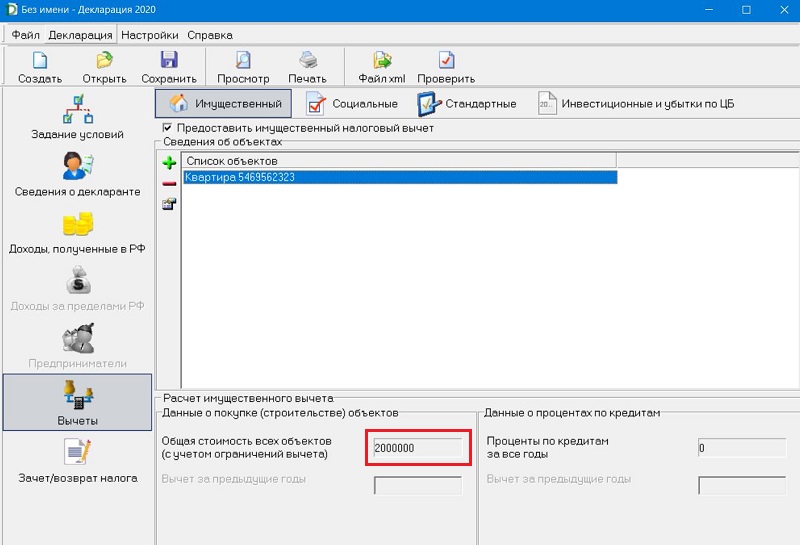

Имущественный вычет

Необходимо добавить объект недвижимости — нажать на плюс и заполнить:

- способ приобретения — выбрать договор купли-продажи;

- наименование объекта — например, квартира;

- признак налогоплательщика — при заполнении 3-НДФЛ собственником жилья нужно указать «собственник объекта»;

- код номера объекта — обычно выбирается кадастровый либо другой известный. Если никакой не известен, то выбирается «номер отсутствует» и заполняется адрес квартиры в строке «место нахождения» ниже;

- номер объекта — номер можно посмотреть в договоре купли-продажи или на сайте Росреестра;

- место нахождения — заполняется адрес, если номера нет;

- дата регистрация прав — день регистрация права собственности на квартиру согласно официальному документу — выписки из ЕГРН;

- являюсь пенсионером — отмечают граждане пенсионного возраста;

- стоимость объекта — цена квартиры по договору купли-продажи (полная цена, которую заплатил покупатель);

- проценты по кредитам — заполняется сумма уплаченных процентов по ипотеке с начала приобретения квартиры, если жилье куплено по ипотечному кредиту. Инструкция по заполнению 3-НДФЛ по ипотеке в программе Декларация 2020.

После введения указанных данных о квартире, нужно нажать на кнопку «да».

Внизу вкладки программы в поле «общая стоимость..» будет показана сумма расходов, ограниченная имущественным вычетом 2 млн. руб.

Строка «вычет за предыдущие годы» будет активной, если квартира куплена до 2020 года. В это поле можно ввести сумму уже полученного имущественного вычета, если человек обращатся за возвратом налога в отношении данного объекта не в первый раз.

Итоговая сумма возврата НДФЛ будет определяться как 13 процентов от разности положенного вычета и уже использованного в прошлые годы, а также будет ограничиваться уплаченным НДФЛ, указанном во вкладке доходов.

Если квартира куплена в ипотеку и было заполнено поле «проценты по кредитам за все годы», то в поле «проценты по кредитам за все годы» будет отражена сумма расходов по ипотеке с учетом имущественного вычета (ограничено 3 млн. руб.). Если вычет по процентам ранее запрашивался, то нужно заполнить эту сумму в строке «вычет за предыдущие годы». Тогда сумма к возврату будет ограничена 13 процентами от разности положенного вычета по ипотеке и уже использованного, а также ограничена уплаченным за 2020 год НДФЛ.

Если квартира куплена в 2020 году, то в заполненном виде данная вкладка программы Декларация 2020 выглядит следующим образом:

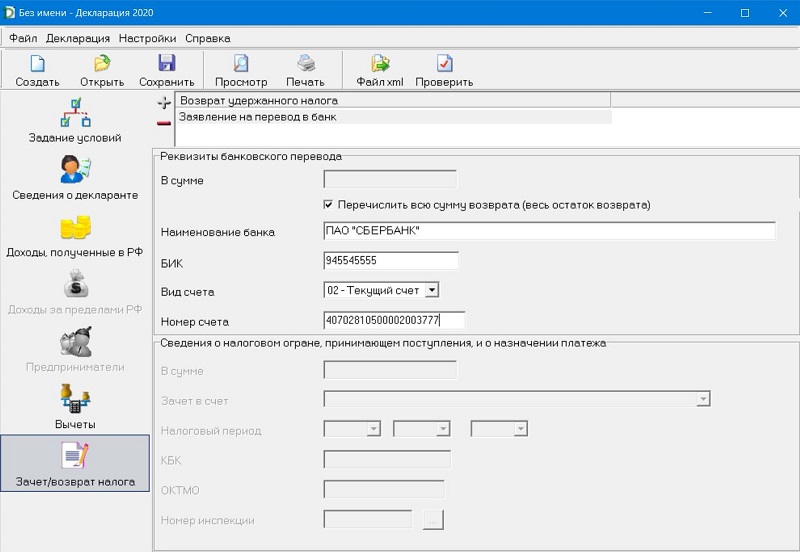

Зачет / возврат налога

Последняя вкладка, которую нужно заполнить в программе для получения вычета при покупке квартиры — это «зачет/возврат налога». Это новая вкладка, позволяются подготовить заявление на имущественный вычет.

Вверху необходимо нажать на зеленый плюс и выбрать пункт «заявление на перевод в банк».

Далее поставить галочку в поле «перечислить всю сумму возврата» и заполнить платежные реквизиты.

Как проверить и сохранить декларацию?

Заполняемую декларацию 3-НДФЛ в программе можно в любой момент посмотреть. Для этого есть кнопка «Просмотр» в верхнем меню.

Перед сохранением следует посмотреть, правильно ли указана итоговая сумма положенного имущественного вычета и НДФЛ к возврату в разделе 2, верность суммы в разделе 1, а также платежные реквизиты в заявлении — приложение к разделу 1.

Если все верно, то следует нажать на кнопку «Сохранить» и «Проверить». Программа выполняет автоматическую проверку правильности заполнения вкладок.

Если ошибок нет, то об этом поступит сообщение. После этого можно сохранить декларацию в формате xml — нажать «Файл xml».

Сохраненную 3-НДФЛ нужно открыть, распечатать и подписать все страницы.

Подать декларацию следует в ФНС в течение 2021 года в любое время.

Скачать новый бланк 3-НДФЛ и образец заполнения в excel

В 2021 году действует новая форма декларации 3-НДФЛ, утвержденная Приказом ФНС от 28.08.20 № ЕД-7-11/615@.

Видео инструкция

Инструкция по заполнению 3-НДФЛ на возврат налога при покупке квартиры:

Этот сайт использует Akismet для борьбы со спамом. Узнайте, как обрабатываются ваши данные комментариев.

Порядок и образец заполнения Приложения 7 (расчет имущественного налогового вычета на покупку недвижимого имущества) налоговой декларации 3-НДФЛ за 2020 год

Закажите у нас подготовку пакета документов для получения вычета по разумной цене

Порядок заполнения Приложения 7 налоговой декларации 3-НДФЛ за 2020 год

Т.к. Приказом ФНС России от 28.08.2020 № ЕД-7-11/615@ никаких изменений в Приложение 7 не внесено (изменился только штрих-код), порядок заполнения Приложения 7 декларации 3-НДФЛ по доходам, полученным в 2020 году, не отличается от порядка заполенения 3-НДФЛ за 2018 год.

Порядок заполнения Приложения 7 (расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества) налоговой декларации 3-НДФЛ за 2019 год

Т.к. Приказом ФНС России № ММВ-7-11/506@ от 7 октября 2019 года никаких изменений в Приложение 7 не внесено (изменился только штрих-код и строки 030 — 033), порядок заполнения Приложения 7 декларации 3-НДФЛ по доходам, полученным в 2019 году, не отличается от порядка заполенения 3-НДФЛ за 2018 год.

При заполлнении декларации за 2019 год в строках 030 — 032 указываются:

в строке 030 указывается способ приобретения жилого дома: 1 — новое строительство жилого дома, 2 — приобретение жилого дома. Строка 030 заполняется только в случае, если в строке 010 указаны коды наименования объекта «1» либо «7»;

в строке 031 указывается код номера объекта: 1 — кадастровый номер; 2 — условный номер; 3 — инвентарный номер; 4 — номер отсутствует;

в строке 032 указывается кадастровый номер объекта; при отсутствии кадастрового номера объекта указывается условный номер объекта; при отсутствии кадастрового и условного номера объекта указывается инвентарный номер объекта; при отсутствии кадастрового, условного и инвентарного номера объекта строка 032 не заполняется.

Порядок заполнения Приложения 7 (расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества) налоговой декларации 3-НДФЛ за 2018 год

Порядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2018 год утвержден Приказом ФНС России от 03.10.2018 № ММВ-7-11/569@, применяется с 01.01.2019 и предусматривает следующие требования к заполнению Приложения 7 (расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества) налоговой декларации:

Приложение 7 заполняется физическими лицами — налоговыми резидентами Российской Федерации.

В Приложении 7 производится расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объекта (объектов) недвижимого имущества, предусмотренных статьей 220 Кодекса.

В случае если налогоплательщиком по Декларации заявляются имущественные налоговые вычеты по расходам, связанным с приобретением (строительством) нескольких (разных) объектов недвижимого имущества, то заполняется необходимое количество страниц Приложения 7, содержащих сведения об объектах и произведенных по ним расходам. При этом расчет имущественных налоговых вычетов (строки 100 — 180 Приложения 7) в этом случае отражается только на последней странице.

В строках 010 — 090 Приложения 7 указываются сведения о каждом факте нового строительства либо приобретения на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, земельных участков, на которых расположены приобретаемые жилые дома, или доля (доли) в них (далее — объект), по которому рассчитывается либо рассчитывался ранее имущественный налоговый вычет, и произведенные налогоплательщиком по данному объекту документально подтвержденные расходы:

в строке 010 указывается код наименования объекта в соответствии с приложением № 6 к настоящему Порядку;

Приложение № 6 к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), утвержденному приказом ФНС России от 3 октября 2018 г. N ММВ-7-11/569@

Коды наименования объекта

Доля (доли) в жилом доме, квартире, комнате, земельном участке

Земельный участок, предоставленный для индивидуального жилищного строительства

Земельный участок, на котором расположен приобретенный жилой дом

Жилой дом с земельным участком

в строке 020 указывается код признака налогоплательщика в соответствии с приложением № 7 к настоящему Порядку;

Приложение № 7 к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), утвержденному приказом ФНС России от 3 октября 2018 г. N ММВ-7-11/569@

Коды признака налогоплательщика, заявляющего имущественный налоговый вычет

| Код | Наименование документа |

|---|---|

| 01 | Собственник объекта |

| 11 | Собственник объекта, заявляющий имущественный налоговый вычет в порядке, предусмотренном пунктом 10 статьи 220 Налогового кодекса РФ (далее — Кодекс) |

| 02 | Супруг собственника объекта |

| 12 | Супруг собственника объекта, заявляющий имущественный налоговый вычет в порядке, предусмотренном пунктом 10 статьи 220 Кодекса |

| 03 | Родитель несовершеннолетнего ребенка — собственника объекта |

| 04 | Родитель несовершеннолетнего ребенка — собственника объекта, заявляющий имущественный налоговый вычет в порядке, предусмотренном пунктом 10 статьи 220 Кодекса |

| 13 | Налогоплательщик, заявляющий имущественный налоговый вычет по расходам, связанным с приобретением объекта в общую долевую собственность себя и своего несовершеннолетнего ребенка (детей) |

| 14 | Налогоплательщик, заявляющий имущественный налоговый вычет в порядке, предусмотренном пунктом 10 статьи 220 Кодекса, по расходам, связанным с приобретением объекта в общую долевую собственность себя и своего несовершеннолетнего ребенка (детей) |

| 23 | Налогоплательщик, заявляющий имущественный налоговый вычет по расходам, связанным с приобретением объекта в общую долевую собственность супруга и своего несовершеннолетнего ребенка (детей) |

| 24 | Налогоплательщик, заявляющий имущественный налоговый вычет в порядке, предусмотренном пунктом 10 статьи 220 Кодекса, по расходам, связанным с приобретением объекта в общую долевую собственность супруга и своего несовершеннолетнего ребенка (детей) |

в строке 030 указывается код номера объекта: 1 — кадастровый номер; 2 — условный номер; 3 — инвентарный номер; 4 — номер отсутствует;

в строке 031 указывается кадастровый номер объекта; при отсутствии кадастрового номера объекта указывается условный номер объекта; при отсутствии кадастрового и условного номера объекта указывается инвентарный номер объекта; при отсутствии кадастрового, условного и инвентарного номера объекта строка 031 не заполняется;

в строке 032 указываются сведения о местонахождении объекта. Строка 032 может не заполняться при заполнении строк 030 и 031;

в строке 040 указывается дата акта о передаче квартиры, комнаты или доли (долей) в них (цифрами день, месяц, год в формате ДД.ММ.ГГГГ);

в строке 050 указывается дата регистрации права собственности на жилой дом, квартиру, комнату или долю (доли) в них (цифрами день, месяц, год в формате ДД.ММ.ГГГГ);

в строке 060 указывается дата регистрации права собственности на земельный участок, в случае, если право на вычет заявляется в части расходов на приобретение земельного участка или доли (долей) в нем (цифрами день, месяц, год в формате ДД.ММ.ГГГГ);

в строке 070 указывается доля (доли) в праве собственности на приобретенный объект;

в строке 080 указывается сумма фактически произведенных налогоплательщиком расходов на новое строительство или приобретение объекта, но не более предельного размера имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта).

В случае заполнения нескольких Приложений 7 сумма значений показателей строк 080 всех Приложений 7 не может превышать предельный размер имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта));

в строке 090 указывается — сумма фактически уплаченных налогоплательщиком процентов по целевым займам (кредитам), фактически израсходованным на новое строительство или приобретение объекта, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта.

В случае если на основании Декларации заявляется имущественный налоговый вычет по расходам по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации после 01.01.2014, а также по кредитам, полученным в целях рефинансирования (перекредитования) таких кредитов (займов), значение строки 090 не должно превышать 3 000 000 рублей.

В строках 100 — 180 Приложения 7 производится расчет имущественного налогового вычета путем указания следующих показателей:

в строке 100 — сумма имущественного налогового вычета по расходам на новое строительство или приобретение объекта, учтенная при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных Деклараций за соответствующие налоговые периоды, а также сумма имущественного налогового вычета по таким расходам, предоставленного в предыдущих налоговых периодах налоговыми агентами (работодателями) на основании уведомлений налогового органа;

в строке 110 — сумма имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), фактически израсходованным на новое строительство или приобретение объекта, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, и учтенная при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных Деклараций за соответствующие налоговые периоды, а также сумма имущественного налогового вычета по указанным расходам, предоставленного в предыдущих налоговых периодах налоговыми агентами (работодателями) на основании уведомлений налогового органа;

в строке 120 — сумма имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа;

в строке 130 — сумма имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа;

в строке 140 — размер налоговой базы в отношении доходов, облагаемых по ставке, установленной пунктом 1 статьи 224 Кодекса (по налоговой ставке 13 процентов), за минусом предоставленных налоговых вычетов.

Для расчета данного показателя из общей суммы дохода, облагаемого по ставке 13 процентов (показатель по коду строки 010 Раздела 2, в случае заполнения Раздела 2 по соответствующей налоговой ставке), следует вычесть следующие значения:

сумму профессиональных налоговых вычетов, предусмотренных статьей 221 Кодекса, указанных в строках 060 и 150 Приложения 3;

сумму доходов, не подлежащих налогообложению согласно статье 217 Кодекса, указанных в строке 120 Приложения 4;

сумму стандартных, социальных и инвестиционных налоговых вычетов, предусмотренных статьями 218, 219 и 219.1 Кодекса, указанных в строках 070, 181, 200 и 210 Приложения 5;

сумму имущественных налоговых вычетов и расходов, принимаемых к вычету на основании положений статьи 220 Кодекса, указанных в строке 160 Приложения 6;

сумму имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанную в строке 120 Приложения 7;

сумму имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанную в строке 130 Приложения 7;

сумму расходов (убытков) по операциям с ценными бумагами, операциям с производными финансовыми инструментами (ПФИ), в том числе учитываемых на индивидуальном инвестиционном счете, а также по операциям, осуществленным в рамках инвестиционного товарищества, указываемых по строкам 040 и 052 Приложения 8;

сумму инвестиционного налогового вычета, предусмотренного подпунктом 1 пункта 1 статьи 219.1 Кодекса, принимаемая к вычету по совокупности совершенных операций, указываемая по строке 060 Приложения 8;

сумму инвестиционного налогового вычета, предусмотренного подпунктом 3 пункта 1 статьи 219.1 Кодекса, принимаемая к вычету по совокупности совершенных операций, указываемая по строке 070 Приложения 8;

в строке 150 — общая сумма расходов на новое строительство или приобретение объекта (объектов) недвижимого имущества, принимаемая для целей имущественного налогового вычета за отчетный налоговый период на основании Декларации. Данная сумма не должна превышать размер налоговой базы, исчисленной в строке 140 Приложения 7;

в строке 160 — общая сумма расходов по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта (объектов) недвижимого имущества, принимаемая для целей имущественного налогового вычета за отчетный налоговый период на основании Декларации. Данная сумма не должна превышать разность между значениями строк 140 и 150 Приложения 7;

в строке 170 — остаток имущественного налогового вычета по расходам на новое строительство или приобретение объекта, переходящий на следующий налоговый период.

В случае если часть имущественного налогового вычета, предусмотренного статьей 220 Кодекса, была предоставлена налогоплательщику в предыдущие налоговые периоды, значение строки 170 Приложения 7 определяется в виде разности между суммой значений строк 080 Приложения 7 и суммой значений строк 100, 120 и 150 Приложения 7.

В случае если налогоплательщик не пользовался имущественным налоговым вычетом в предыдущих налоговых периодах, значение строки 170 Приложения 7 определяется в виде разности между суммой значений строк 080 Приложения 7 и суммой значений строк 120 и 150 Приложения 7;

в строке 180 — остаток имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, переходящий на следующий налоговый период.

Сумма значений строк 150 и 160 не должна превышать значение строки 140 Приложения 7; сумма значений строк 100, 120, 150 и 170 не должна превышать предельного размера имущественного налогового вычета, на который налогоплательщик имеет право; сумма значений строк 110, 130, 160 и 180 также не должна превышать предельного размера имущественного налогового вычета, на который налогоплательщик имеет право.

Порядок заполнения листа Д1 налоговой декларации 3-НДФЛ за 2017 и 2016 год

Т.к. Приказом ФНС России от 25.10.2017 № ММВ-7-11/822@ никаких существенных изменений в лист Д1 не внесено, порядок заполнения листа Д1 декларации 3-НДФЛ по доходам, полученным в 2017 году, не отличается от порядка заполенения 3-НДФЛ за 2014 — 2016 годы.

Порядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2014 год (утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ и применяется (по мнению ФНС) с 14.02.2015) предусматривает следующие требования к заполнению листа Д1 декларации:

На Листе Д1 производится расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объекта (объектов) недвижимого имущества, предусмотренных статьей 220 Кодекса.

Если налогоплательщиком по декларации заявляются имущественные налоговые вычеты по расходам, связанным с приобретением (строительством) нескольких (разных) объектов недвижимого имущества, то заполняется необходимое количество страниц Листа Д1, содержащих сведения об объектах и произведенных по ним расходам (пункт 1 Листа Д1). При этом расчет имущественных налоговых вычетов (пункт 2 Листа Д1) в этом случае отражается только на последней странице на основании суммы значений пунктов 1 Листов Д1.

В пункте 1 Листа Д1 указываются сведения о каждом факте нового строительства либо приобретения на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доля (доли) в них (далее — объект), по которому рассчитывается либо рассчитывался ранее имущественный налоговый вычет, и произведенные налогоплательщиком по данному объекту документально подтвержденные расходы:

в подпункте 1.1 — код наименования объекта (в соответствии с приложением N 5 к настоящему Порядку);

в подпункте 1.2 — вид собственности на объект. Если собственность единоличная, в соответствующем поле проставляется 1. Если собственность общая долевая (в свидетельстве о праве собственности определена конкретная доля), в соответствующем поле проставляется 2. Если собственность общая совместная (без разделения по долям), в том числе с учетом положений гражданского и семейного законодательства, в соответствующем поле проставляется 3. Если объект приобретен в собственность несовершеннолетнего ребенка, в соответствующем поле проставляется 4;

в подпункте 1.3 — проставляется признак налогоплательщика в соответствии с приложением N 6 к настоящему Порядку;

в подпункте 1.4 — указывается, является ли налогоплательщик, в отношении доходов которого представляется декларация, на момент представления декларации лицом, получающим пенсии в соответствии с законодательством Российской Федерации, использующим свое право на перенос остатка имущественного налогового вычета на предшествующие налоговые периоды (если да, то проставляется код 1; нет — 0);

в подпункте 1.5 — адрес объекта, при этом заполняются перечисленные элементы адреса;

в подпункте 1.6 — дата акта о передаче квартиры, комнаты или доли (долей) в них;

в подпункте 1.7 — дата регистрации права собственности на жилой дом, квартиру, комнату или долю (доли) в них;

в подпункте 1.8 — дата регистрации права собственности на земельный участок, в случае, если право на вычет заявляется в части расходов на приобретение земельного участка или доли (долей) в нем;

в подпункте 1.9 — дата заявления о распределении имущественного налогового вычета (о распределении понесенных расходов), в случае, если собственность общая совместная (без разделения по долям), в том числе с учетом положений гражданского и семейного законодательства;

в подпункте 1.10 — доля (доли) в приобретаемом праве собственности.

Подпункт 1.10 не подлежит заполнению налогоплательщиками, впервые обращающимися в налоговые органы за предоставлением имущественного налогового вычета по расходам на приобретение объекта (объектов) недвижимого имущества, в отношении которых документы, подтверждающие право на получение имущественного налогового вычета, датированы начиная с 1 января 2014 года;

в подпункте 1.11 — год начала использования имущественного налогового вычета, в котором была впервые уменьшена налоговая база;

в подпункте 1.12 — сумма фактически произведенных налогоплательщиком расходов на новое строительство или приобретение объекта, но не более предельного размера имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта)).

В случае заполнения нескольких листов Д1 сумма значений показателей строк 120 всех листов Д1 не может превышать предельный размер имущественного налогового вычета, на который налогоплательщик имеет право (без учета сумм, направленных на погашение процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта));

в подпункте 1.13 — сумма фактически уплаченных налогоплательщиком процентов по целевым займам (кредитам), фактически израсходованным на новое строительство или приобретение объекта, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта.

В случае, если на основании Декларации заявляется имущественный налоговый вычет по расходам по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации после 01.01.2014, а также по кредитам, полученным в целях рефинансирования (перекредитования) таких кредитов (займов), значение строки 130 листа Д1 не должно превышать 3 000 000 рублей.

Расчет имущественного налогового вычета производится в пункте 2 Листа Д1 следующим образом:

в подпункте 2.1 указывается сумма имущественного налогового вычета по расходам на новое строительство или приобретение объекта, учтенная при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных деклараций за соответствующие налоговые периоды, а также сумма имущественного налогового вычета по таким расходам, предоставленного в предыдущих налоговых периодах налоговыми агентами (работодателями) на основании уведомлений налогового органа;

в подпункте 2.2 указывается сумма имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), фактически израсходованным на новое строительство или приобретение объекта, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, и учтенная при определении налоговой базы за предыдущие налоговые периоды на основании ранее представленных деклараций за соответствующие налоговые периоды, а также сумма имущественного налогового вычета по указанным расходам, предоставленного в предыдущих налоговых периодах налоговыми агентами (работодателями) на основании уведомлений налогового органа;

в подпункте 2.3 указывается остаток имущественного налогового вычета по расходам на новое строительство или приобретение объекта, перешедший с предыдущего налогового периода (без учета процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта);

в подпункте 2.4 указывается остаток имущественного налогового вычета по расходам по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, перешедший с предыдущего налогового периода;

в подпункте 2.5 указывается сумма имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа;

в подпункте 2.6 указывается сумма имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа;

в подпункте 2.7 определяется размер налоговой базы в отношении доходов, облагаемых по ставке 13 процентов (в соответствии с пунктом 1 статьи 224 Кодекса), за минусом предоставленных налоговых вычетов.

Для расчета данного показателя из общей суммы дохода, облагаемого по ставке 13 процентов (показатель по коду строки 010 Раздела 2, в случае заполнения Раздела 2 по соответствующей налоговой ставке), следует вычесть следующие значения:

сумму доходов, не подлежащих налогообложению согласно абзацу седьмому пункта 8 и пунктам 28, 33, 39 и 43 статьи 217 Кодекса, указанных в пункте 10 Листа Г;

сумму стандартных и социальных налоговых вычетов, предусмотренных статьями 218 и 219 Кодекса, указанных в пункте 4 Листа Е1, пункте 3 Листа Е2;

сумму расходов (убытков) по операциям с ценными бумагами и операциям с финансовыми инструментами срочных сделок в соответствии со статьями 214.1, 214.3, 214.4 Кодекса, указываемых в подпункте 11.3 Листа 3;

сумму расходов, связанных с участием в инвестиционных товариществах, указанных в пункте 7.3 листа И;

сумму профессиональных налоговых вычетов, предусмотренных статьей 221 Кодекса и налоговых вычетов, предусмотренных подпунктами 1 и 2 пункта 1 статьи 220 Кодекса, указанных в подпункте 3.2 Листа В, пункте 4 листа Д2, подпункте 6.1 Листа Ж;

сумму имущественного налогового вычета по расходам на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанных в подпункте 2.5 Листа Д1;

сумму имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, предоставленного в отчетном налоговом периоде налоговым агентом (работодателем) на основании уведомления налогового органа, указанных в подпункте 2.6 Листа Д1;

в подпункте 2.8 указывается общая сумма расходов на новое строительство или приобретение объекта (объектов) недвижимого имущества, принимаемая для целей имущественного налогового вычета за отчетный налоговый период на основании Декларации. Данная сумма не должна превышать размер налоговой базы, исчисленной в подпункте 2.7;

в подпункте 2.9 указывается общая сумма расходов по уплате процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта (объектов) недвижимого имущества, принимаемая для целей имущественного налогового вычета за отчетный налоговый период на основании Декларации. Данная сумма не должна превышать разность между значениями подпунктов 2.7 и 2.8;

в подпункте 2.10 указывается остаток имущественного налогового вычета по расходам на новое строительство или приобретение объекта, переходящий на следующий налоговый период.

При этом, если часть имущественного налогового вычета, предусмотренного статьей 220 Кодекса, была предоставлена налогоплательщику в предыдущие налоговые периоды, значение подпункта 2.10 определяется в виде разности между значением подпункта 1.10 и суммой значений подпунктов 2.1, 2.5 и 2.8.

В случае, если налогоплательщик не пользовался имущественным налоговым вычетом в предыдущих налоговых периодах, значение подпункта 2.10 определяется в виде разности между значением подпункта 1.10 и суммой значений подпунктов 2.5 и 2.8;

в подпункте 2.11 указывается остаток имущественного налогового вычета по расходам на уплату процентов по целевым займам (кредитам), полученным от кредитных и иных организаций Российской Федерации, а также по кредитам, полученным в целях рефинансирования (перекредитования) кредитов (займов) на новое строительство или приобретение объекта, переходящий на следующий налоговый период.

Сумма значений подпунктов 2.8 и 2.9 не должна превышать значение подпункта 2.7 Листа Д1, а сумма значений подпунктов 2.1, 2.5, 2.8 и 2.10 не должна превышать предельного размера имущественного налогового вычета, на который налогоплательщик имеет право.

Образец заполнения Приложения 7 налоговой декларации 3-НДФЛ

Исходные данные: Иванов И.И. в 2020 году купил 1/2 доли квартиры, право на которую зарегистрировано 14.11.2020. При этом для покупки доли был взят кредит.

Статья написана и размещена 12 декабря 2014 года. Дополнена — 13.01.2015, 04.02.2015, 24.12.2015, 25.12.2016, 15.01.2018, 18.10.2018, 09.11.2019, 28.12.2020

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Автор: юрист и налоговый консультант Александр Шмелев © 2001 — 2021

Полезные ссылки по теме «Образец заполнения Приложения 7 налоговой декларации 3-НДФЛ за 2020 год — расчет имущественного налогового вычета по расходам на покупку недвижимого имущества»

Налог на проценты по вкладам